��ǰ���y���O���l��֪ͨ���Q����������ס�������Ѻ�B�ϱ��U�U��ȫ�������_չ�����҂�һ����������

����ʲô��������ס�������Ѻ�B�ϱ��U��

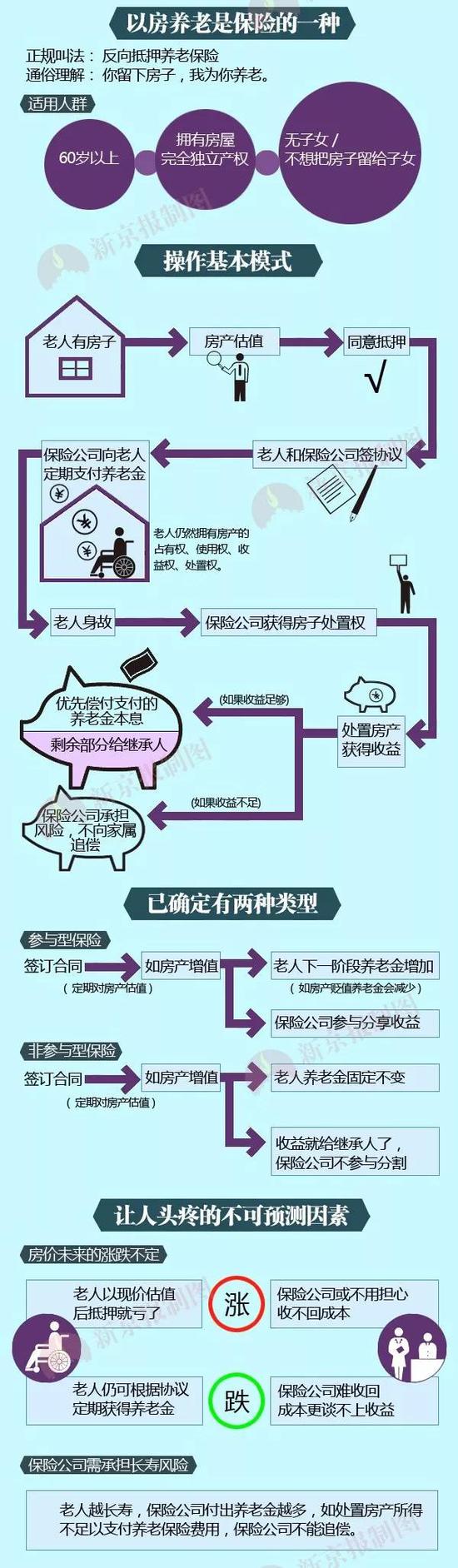

����������ס�������Ѻ�B�ϱ��U����һ�N��ס����Ѻ�c�K������U��Y�ϵĄ������̘I�B�ϱ��U�I�ա�����

�������з�����ȫ�a��������ˣ����䷿�a��Ѻ�o���U��˾���^�m���з���ռ�С�ʹ�á�����ͽ���Ѻ����ͬ���̎�Ù࣬�����ռs���l���Iȡ�B�Ͻ�ֱ�����ʣ��������ʺ��U��˾�@�õ�Ѻ���a̎�Ù࣬̎�����Ì��������ڃ����B�ϱ��U���P�M�á�

�����D�f��һ�������↓↓

�������M��r

������ 2013�꣬����Ժ���“�Է��B��ԇ�c”��

������ 2014��7�£��������Ϻ����V�ݡ���h��ʽ�_չԇ�c��Ͷ����Ⱥ����60�ܚq���ϡ����з�����ȫ�����a��������ˡ�

������ 2016��7�£�ԇ�c�����U������ֱݠ�С�ʡ�����С�Ӌ���������Լ����Kʡ���㽭ʡ��ɽ�|ʡ���V�|ʡ�IJ��ֵؼ��У�ԇ�c���g���L��2018��6��30�ա�

������ԇ�c��r�������I���_չ�������롣

������������6�µף�ֻ���Ҹ��ˉ�һ�ұ��U��˾�_չ�����P�I�գ�����98����ͥ139λ������ɳб����m��

�����y���O�����P���Tؓ؟�˱�ʾ�����U�C��Ҫ���ý����Ј������خa�Ј��ȾC�����У��ӏ�������ס�������Ѻ�B�ϱ��U�I�յ��L�U�����c�ܿأ��e�O���®aƷ���S�����σ��ݣ���չ������ʽ����Ч�M������B�����������������B���x��

�����Է��B�����õ������X��

�����Ϻ����O�֔����@ʾ����������6�µף��Ϻ�����ס�������Ѻ�B�ϱ��U�ĺ��s�͑���46�����Iȡ�B�ϱ��U�����32����ÿ���¾��Iȡ�B�Ͻ�s12104Ԫ����ע���Ϻ�7�·ݶ��ַ����r5�fԪ����

����������ס�ڱ����б���h߅�ϵ�һ��С�^������ԇ�c��������69�q������Ů���IJ���ȥ����ֻʣ�¿��������ϰ������������σɿ�ÿ���µ����ݽ��������7000��Ԫ������ؔ�a����һ�������ҵķ��ӣ�2014��ĕr���@�����u����305�f��

�����S���Ҹ��ˉ۱��U��˾�Ƴ���“�Է��B��”�ı��U�aƷ�������c���U��˾��ӆ�˺ϼs�������ϼs�����������ϰ郺�����a��Ѻ�o���U��˾��ÿ�ı��U��˾�Iȡ9000��Ԫ���B�Ͻ�����������߀�����^�mס���Լ��ķ�����ڿ����������У�“�Է��B��”�@����ֵ�����ġ�

�����Է��B�Ͽɿ��

�����M�܅����˔����࣬����ԇ�c��r�������Է��B�ϱ��U�Ĵ_����˅������˵���֧�����롣

����“�Է��B�Ϟ��������ṩ���µ��B�Ͻ�Q������”�Ї����Ժ�����籣�о�������������������ʾ���Է��B�ϱ��U�M����������ϣ���Ӽ��B�ϡ������B�����롢�L�ڽK���Iȡ�B�Ͻ�������������

�������w�������������ؕ�֧��“�Է��B�ϱ��U”�Ј����d��

����һ���˿ڽY��׃�w����ͥ���H�Pϵ׃�����ճ��cʧ���������ӣ�

���������B�ϱ���ˮƽ���ޣ����ӻ��B�Ϸ�ʽؽ����չ��

�����������з������^��ס���Y�a�rֵ������

�ć�����r����“�Է��B��”�ښW���Լ������¼��¡��n�����ձ����^����죬��ռ�Ⱥܵͣ���һ�N�a���Ե��B���x��

�������磬��������“�Է��B��”������������62�q���ϵ������˿���Ո���Ј����g�dz�С��ÿ�꺞�s����7�f�����ң����¼��£�“�Է��B��”�ɹ���M���_չ����2006���Ƴ���푲����^һ���\�У��H��10���ɹ����s��

����һЩ�����J�飬������B�Ͻ��wϵ�ȳ�һ������������ô���������������Ļ��A�B�Ͻ�����������I����������a���B�Ͻ������ǂ����̘I���U����������ס�������Ѻ�B�ϱ��U�t�ǂ����B���̘I���U�е�һ��С���aƷ��

������څ���ص��˿����g�����}��һ���̶�����ζ���Է��B�ϱ��U���Ј������������x���I����ʿ�J�飬���Է��B�ϱ��U����ȫ���ƏV�ı����£��S����������D�ͼ��Ј������������Է��B�ϵ��Ј�������u�@�F�����o���wҲ�������U�ݡ�

������ô������Lԇ�Է��B�φ���������������“�Է��B��”�����֧�ֆ

���W���䣺35080202050800̖ �䰸̖���}ICP��18888888̖

���W���䣺35080202050800̖ �䰸̖���}ICP��18888888̖